Mitmed eesti ettevõtted on jõudnud Euroopa Liidu kestlikkusaruandluse (Corporate Sustainability Reporting Directive – CSRD) aluseks oleva kaheseolulisuse analüüsiga poolele teele või juba edukalt välja selgitanud olulised teemad, mille kohta neil tuleb raporteerida. Sellega on loodud vundament, mille peale ehitada oma edaspidine kestlikkusaruandlus.

Järgmise sammuna tuleb paika panna, milliste mõõdikute ja näitajate alusel ettevõte täpsemalt raporteerima hakkab ja kas andmete kogumiseks on kõik eeldused loodud.

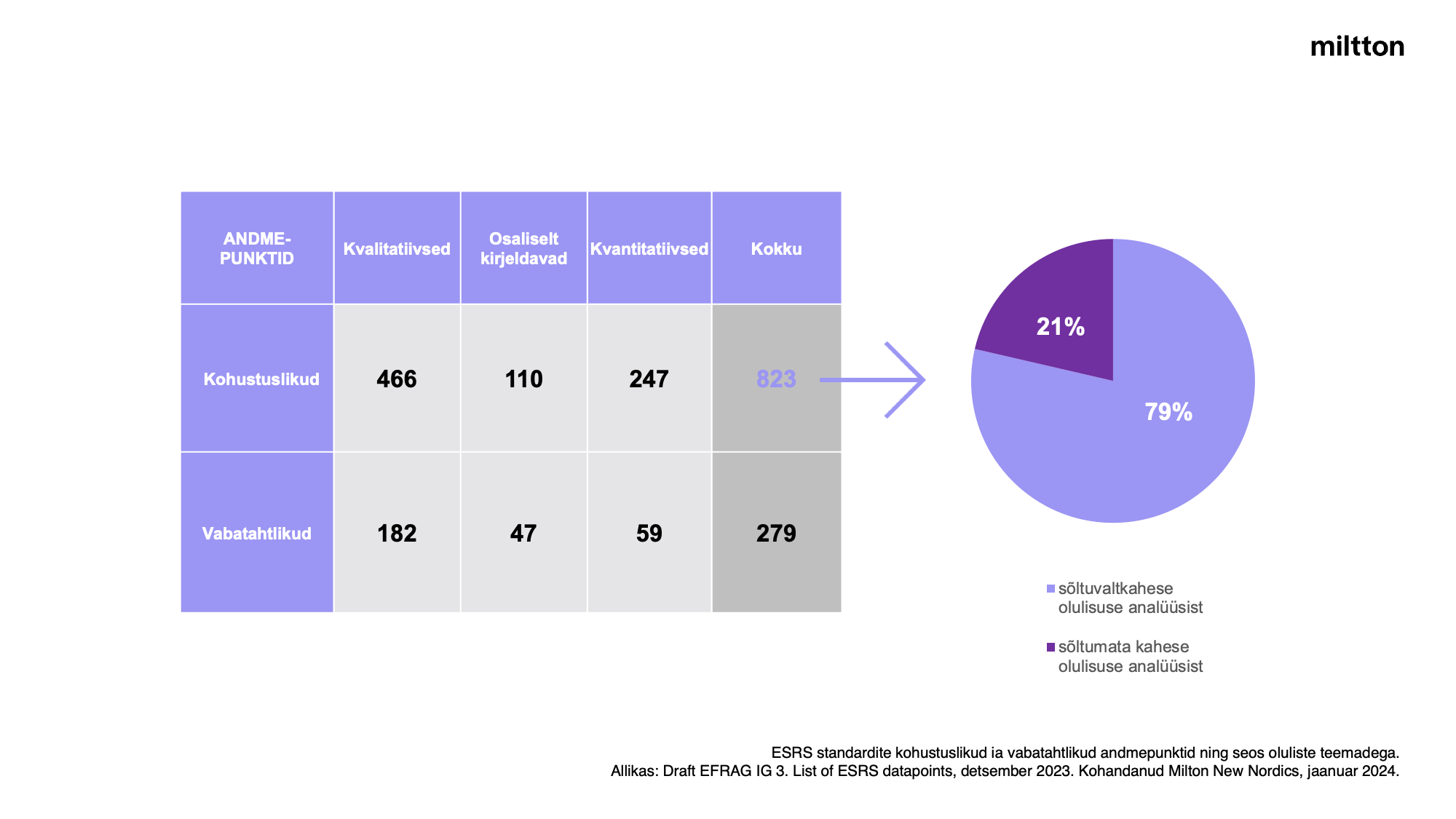

Aruandluse ulatus selgub kaheseolulisuse analüüsist

Kestlikkusaruandluse standardites on kokku üle tuhande andmepunkti (ingl data points) ja need jaotuvad kohustuslikeks ning vabatahtlikeks. Enamik kohustuslikke andmepunkte kohalduvad vaid siis, kui kaheseolulisuse analüüsi tulemusel on selgunud, et teema on konkreetse ettevõtte vaatest relevantne ehk oluline.

Olulisuseanalüüsi tulemusest sõltub pea 80 protsenti andmepunktide kohaldumine (647 andmepunkti). Kõige enam leidub selliseid andmepunkte kestlikkusaruandluse keskkonnaosa esimeses standardis “Kliimamuutused” ja sotsiaalse sfääri esimeses standardis “Oma töötajad”. Ülejäänud 176 andmepunkti on kohustuslikud kõigile, sõltumata analüüsi tulemusest.

Eri laadi raporteeritav teave

Standardites ja juhendmaterjalides orienteerumiseks on oluline mõista, et kasutusel on sõna “andmepunkt”, mitte “mõõdik” ega “indikaator”. Andmepunkt võib endast kujutada nii kirjeldavat teavet kui KPI (ingl key performance indicator) tüüpi mõõdikut ehk andmepunktid jagunevad kvalitatiivseteks, kvantitatiivseteks ning osaliselt kirjeldavateks (ingl semi narrative).

Viimased andmepunktid on sellised, kus saab kirjeldavat teavet esitada näiteks “jah/ei” või rippmenüü valikuna.

Kvalitatiivseid ja osaliselt kirjeldavaid andmepunkte on kokku 576 ehk 70 protsenti kõigist andmepunktidest. Neis palutakse täpsustada näiteks ettevõtte strateegiaid, analüüse, juhtimisviise, poliitikaid, riskide juhtimise protsesse jms.

Kirjeldava iseloomuga andmete domineeriv osakaal on pälvinud nii kriitikat kui poolehoidu. Ühest küljest võiks tekstilise teabe esitamine aidata kaasa jätkusuutlikkuse süsteemsele mõtestamisele ettevõttes. Samas leidub etteheiteid, et selline lähenemine jätab aruandluses liigselt ruumi laveerimisele ning seega ei pruugi teenida kestlikkusaruandluse algset eesmärki, milleks on ettevõtete läbipaistvus ja võrreldavus.

Kvantitatiivsed ehk numbrilised andmepunktid annavad võimaluse mustvalgel jälgida ettevõtte arengut jätkusuutlikkuse teemadel ning ka ettevõtteid omavahel võrrelda. Kvantitatiivsed andmepunktid on näiteks etteantud ühikutes ja vormis andmed kasvuhoonegaaside või veekasutuse kohta.

Nii kvalitatiivne kui kvantitatiivne teave peaks andma töötajatele, partneritele, investoritele ja teistele sidusrühmadele piisava ülevaate, et mõista, millises ulatuses on ettevõtte negatiivsed mõjud ja riskid selle kogu tegevuse ja väärtusahela ulatuses juhitud. Ja loomulikult pakkuma ka infot selle kohta, kuidas ettevõte võimendab oma positiivset mõju ning kasutab ära ESG-st tulenevaid võimalusi.

Valmisolek andmete esitamiseks

Ettevõtted, kes on juba muude standardite (nt Global Reporting Initiative ehk GRI) alusel oma jätkusuutlikkuse kohta aruandeid esitanud, on võrreldes teistega eduseisus, sest paljud teemaplokid ja raporteeritavad andmepunktid on samad. Ettevõtteid, kes seni jätkusuutlikkusega süsteemselt tegelenud ei ole, ootab põhjalik töö veel ees.

Kui raporteeritav teave on kindlaks määratud, saab vajaduste hindamise ehk GAP-analüüsi abil välja selgitada, millised andmed on ettevõttel juba olemas ning milliste andmete kogumiseks tuleb hakata tegelema süsteemi loomisega. GAP-analüüs loob ühise arusaama kõigi nõuete täitmiseks vajalike tööde ulatusest ja mahust ning sellele tuginedes saab luua teekaardi, millega panna paika edasised eesmärgid, tegevused, ajaraami ning vastutajad, et jõuda õigeks ajaks nõuetele vastava raporti koostamiseni.

Venitada ei tasu

Just nagu aruandluskohuslusega üldiselt, on ka andmepunktide raporteerimise osas kehtestatud üleminekuperiood, kus teatava eelise saavad vähem kui 750 töötajaga ettevõtted. Sellised organisatsioonid ei pea näiteks kohe esimesel aruandlusaastal esitama mõjuala 3 kasvuhoonegaaside heitkoguste andmeid.

Erisusi ja võimalusi teavet ajatada tuleb ette ka teiste andmepunktide puhul ja sealjuures kõigi raporteerimiskohustusega ettevõtete jaoks – ka need kohad saab GAP-analüüsi käigus ära markeerida ning teekaardi loomisel arvesse võtta. Üleminekuperiood on sõltuvalt andmepunktist kuni kolm aastat.

Samal ajal on juba töös sektorispetsiifiliste standardite väljatöötamine, samuti standardite loomine väikestele ja keskmistele ettevõtetele (nii nendele, mis on börsil noteeritud, kui kõigile ettevõtetele laiemalt). Samuti on lähiajal oodata tehnilisi suuniseid aruannete masinloetavuse rakendamiseks.

Metoodiline lähenemine raporteerimise aluseks olevate analüüside läbiviimisel tagab kindlustunde, et ettevõte on uuteks kohustusteks valmis. Keerukatest analüüsimetoodikatest aitab läbi närida tervikpildi omamine teekonna etappides, mille oleme lahti seletatud siin. Ent kuniks teema on värske kõigi, nii ettevõtete, konsultantide ja audiitorite jaoks, tasub julgelt võimalikult varakult teele asuda, usaldada protsessi ja selle käigus õppida.